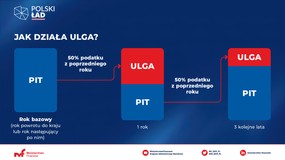

Nielegalni imigranci, którzy zostaną przymusowo odesłani ze Stanów Zjednoczonych do Polski, będą mogli przez cztery lata nie płacić w naszym kraju podatku dochodowego od przychodów do 85 528 zł rocznie. Co więcej, jeżeli przychody powracającego do kraju przekroczą ten limit, to może on jeszcze skorzystać z kwoty wolnej od PIT. Wynosi ona 30 tys. zł rocznie, więc łącznie można uniknąć podatku od kwoty 115 tys. 528 zł w skali roku.